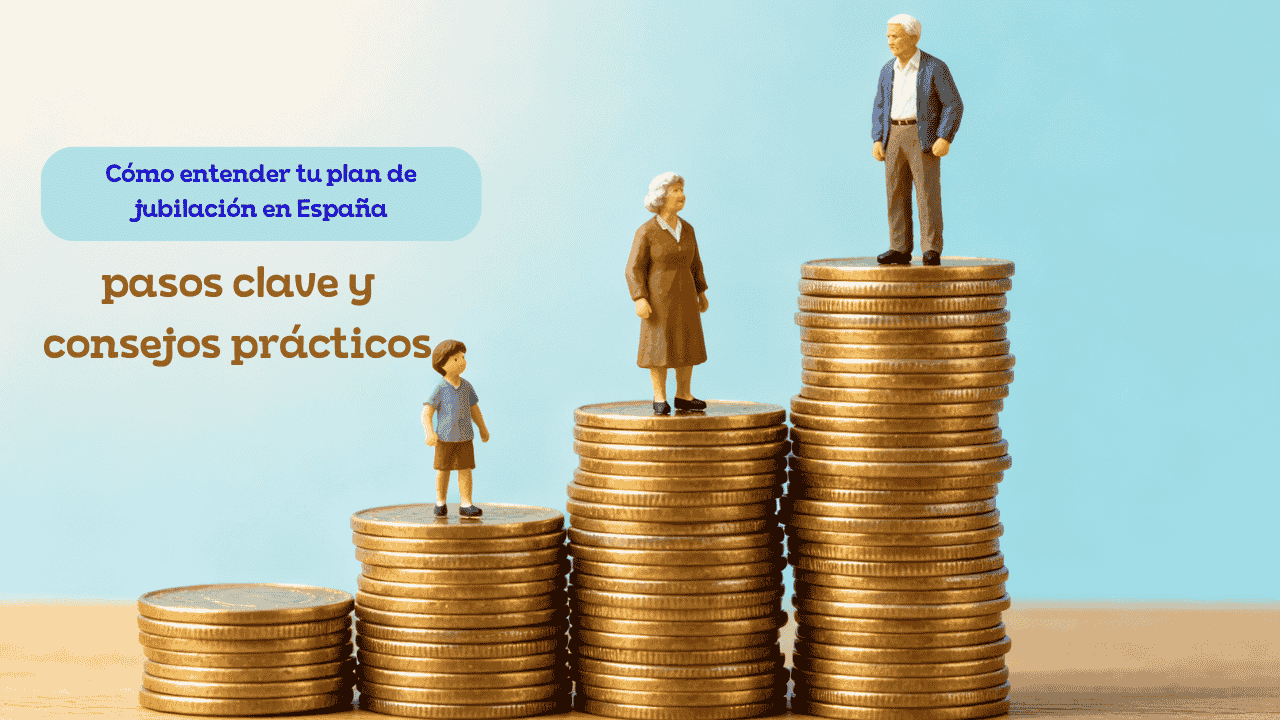

Cómo entender tu plan de jubilación en España: Pensar en la jubilación no es una cuestión solo para personas mayores. En España, los cambios demográficos y económicos hacen que cada vez sea más necesario planificar con anticipación cómo se sostendrá el nivel de vida una vez que termine la etapa laboral. Con una esperanza de vida cercana a los 85 años y una población envejecida, depender únicamente de la pensión pública puede no ser suficiente para cubrir necesidades futuras.

Planificar con tiempo permite construir una base financiera más sólida, tomar decisiones más informadas y aprovechar al máximo los beneficios fiscales y de inversión disponibles. Ahorrar poco y durante muchos años suele ser más efectivo que intentar compensar en el último tramo de la carrera profesional. Por eso, 2025 es un momento clave para revisar estrategias y optimizar recursos personales.

Cómo funciona el sistema de jubilación en España

La jubilación en España se compone principalmente de dos pilares: la pensión pública y el ahorro privado complementario. La pensión pública se calcula según los años cotizados y la base reguladora, lo que significa que quien haya trabajado más años y haya tenido mejores salarios recibirá una prestación más elevada. Sin embargo, el importe final puede representar una reducción importante respecto al último sueldo.

El ahorro privado incluye productos como planes de pensiones individuales, planes de empleo, seguros de jubilación y fondos de inversión. Su función es complementar la pensión pública y proporcionar ingresos adicionales para sostener gastos cotidianos, atención sanitaria o proyectos personales durante el retiro. Combinar ambos pilares ofrece una mayor estabilidad financiera.

Cambios recientes que afectan a la jubilación

En los últimos años se han aprobado modificaciones que impactan directamente en cómo y cuándo se puede acceder a la jubilación. La edad legal se incrementa progresivamente y en 2025 se sitúa en 66 años y medio para quienes no alcanzan el total de años cotizados requeridos. Además, aumenta el período de cálculo para determinar la base reguladora, lo que puede reducir la cuantía final de la pensión.

También se impulsa el ahorro complementario a través de planes de empleo colectivos y nuevas ventajas fiscales para trabajadores y empresas. Con estas medidas se busca que el ahorro previsional tenga un papel más relevante en la economía familiar y reduzca la presión sobre el sistema estatal.

Qué tipos de planes privados existen

Para complementar la pensión pública existe una variedad de productos adaptados a diferentes perfiles y objetivos. Los planes de pensiones individuales permiten ahorrar a largo plazo mediante aportaciones periódicas o puntuales. Su rentabilidad depende del tipo de inversiones elegidas, que van desde renta fija conservadora hasta renta variable más agresiva.

Los planes de empleo son contratados por empresas para sus trabajadores y representan una forma de ahorro adicional financiada parcialmente por la compañía. Los seguros de ahorro y los fondos de inversión también se utilizan como alternativas flexibles que permiten retirar el dinero sin necesidad de esperar a la jubilación, aunque sin los beneficios fiscales específicos de los planes de pensiones.

Cómo elegir el plan adecuado según tu perfil

Seleccionar el plan adecuado requiere analizar varios factores personales. La edad es uno de los elementos centrales, ya que determina la estrategia de riesgo. Las personas jóvenes pueden asumir mayor exposición a la renta variable porque disponen de un horizonte largo para recuperar posibles caídas. Quienes se acercan al retiro suelen preferir inversiones más estables que protejan el capital acumulado.

Otro aspecto importante es la capacidad de ahorro mensual y la tolerancia emocional frente a la volatilidad de los mercados. También conviene revisar las comisiones, el historial de gestión y el asesoramiento profesional disponible. Cambiar de plan cuando sea necesario es una opción válida para mejorar resultados.

Ventajas fiscales y oportunidades de ahorro

Una de las razones más potentes para contratar un plan de pensiones son los beneficios fiscales. Las aportaciones se pueden deducir de la base imponible del IRPF hasta el límite establecido cada año, lo que reduce el pago de impuestos y genera un retorno directo en el corto plazo. En el momento del rescate tributa como rendimiento del trabajo, pero normalmente con un tipo más bajo porque los ingresos en la jubilación son menores.

Optimizar el rescate también permite mejorar los resultados finales. Muchas personas prefieren combinar una parte en capital y otra en renta periódica para evitar un salto impositivo. Planificar el retiro con anticipación evita sorpresas fiscales y permite maximizar el dinero disponible.

Cuánto deberías ahorrar para la jubilación

No existe una cifra universal, pero los expertos coinciden en que lo ideal es destinar entre el 10 y el 15% del ingreso mensual a ahorro previsional. Si esa cantidad resulta difícil al comienzo, es recomendable iniciar con una cifra mínima e incrementarla cuando la economía personal lo permita. Lo más importante es la constancia, ya que el interés compuesto multiplica los resultados con el paso del tiempo.

Automatizar los aportes ayuda a mantener el compromiso y evita depender de decisiones impulsivas. Convertir el ahorro en un gasto fijo mensual es una forma eficaz de asegurar disciplina y construir estabilidad futura.

Cuándo es el mejor momento para empezar

El momento ideal para comenzar a ahorrar para la jubilación es lo antes posible. Quienes empiezan a los 25 o 30 años tienen la ventaja del tiempo y necesitan menos dinero para alcanzar un objetivo similar al de quienes empiezan después. Sin embargo, nunca es tarde para mejorar la situación financiera y aprovechar beneficios disponibles incluso cerca de la edad de retiro.

La clave es comprender que posponer decisiones tiene un coste y que el futuro financiero depende en gran parte de las acciones tomadas hoy.

Conclusión

La jubilación no es solo el final de la vida laboral, sino el inicio de una etapa en la que se busca tranquilidad, independencia y calidad de vida. Para lograrlo es fundamental entender cómo funciona el sistema de pensiones en España y utilizar herramientas que permitan asegurar ingresos suficientes durante el retiro.

Ahorrar con disciplina, conocer los beneficios fiscales y elegir productos adecuados según el perfil personal son pasos esenciales para construir un futuro sin sobresaltos. Empezar hoy, aunque sea con poco, puede marcar una gran diferencia mañana. Planificar con tiempo es la mejor inversión para vivir la jubilación con libertad y sin preocupaciones.